PTT網友在買車試駕的時候,因為停車進入經銷據點地下停車場操作不慎,導致車門有輕微刮痕。該名網友表示,他完全願意賠償,但是業務的態度讓他有些不太明白。事發當下並沒有立刻討論賠償問題,而是隔天傳訊息要求賠償,不過自己的錯花錢也合理,於是網友先詢問車廠是否有保險,能否調閱保險資料、試乘文件,並且詢問律師相關細節。但沒想到這似乎引起業務不快,直接表明這是感覺問題,費用他自己吸收不用網友出了。

該名網友表示,他仍積極聯絡業代想要賠償,但是對方似乎無意跟他討論法律責任問題,後來的訊息都是未讀。於是發文求助,類似狀況應該怎麼處理比較合適?回文網友很快就點出一個問題:商業保險確實與試乘者無關。因為即便試乘車有保車體險,但能夠獲得保障的是公司。事實上保險公司賠付的金額,還是會回過頭來向肇事者求償。因此站在車商的立場,能夠不出險直接和解,其實是比較理想的處理方式。

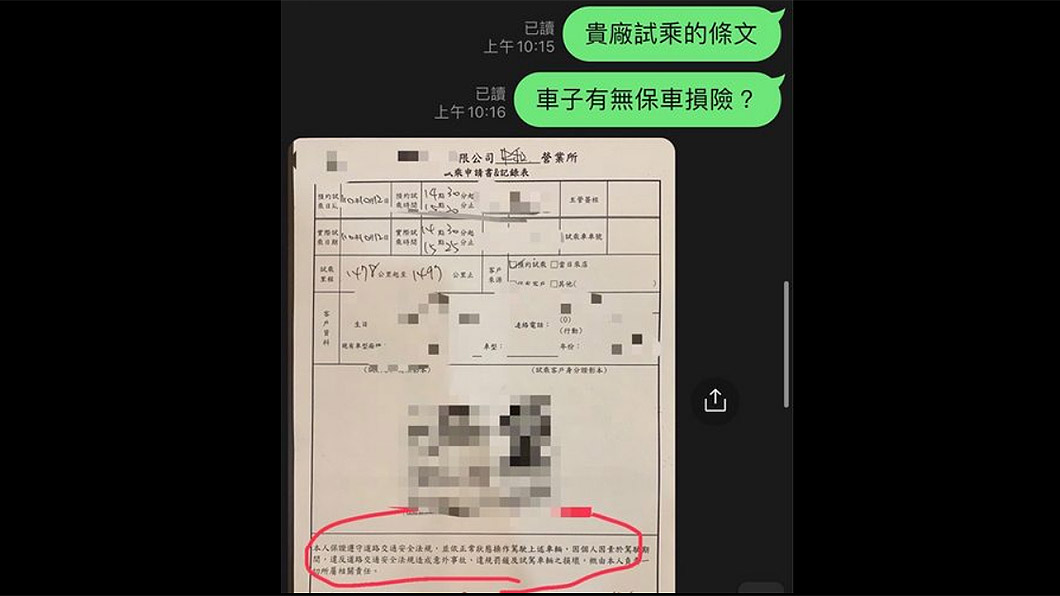

另外,也有人提醒試乘前務必要先看清楚切結書內容,事後傳訊息要看文件,就代表一開始並沒有認真閱讀條款。部分車廠是會將車體險保好保滿,並且包括免追償附加條款在內,讓試乘者無須因為肇事賠償。但亦有人提出新聞報導,有業代表示該品牌切結書明訂車損超過車價10%,就需要依肇則比例賠付。

因此無論哪個品牌,在簽下試乘切結書之前,都必需要詳讀條款,並且問清楚試乘相關規定以及事故賠償辦法,包括有沒有免追償條款…等等。假如無法接受車廠所提供的要求,也能及早放棄試車,避免可能發生的不愉快。